〜ふわのすけとエーアイ先生のふわっと投資教室 vol.2~

🐾【はじまり|ふわのすけの疑問】

ふわのすけ:

「ねぇエーアイ先生、この前“新NISA”っておやつ箱を作ったでしょ?

今度は“イデコ”っていうのを聞いたんだけど、なにそれ? それもおやつなの?🍡」

エーアイ先生:

「お、ふわのすけ、いいところに気づいたね!

イデコ(iDeCo)は“老後のための積み立て制度”なんだよ。

つまり、未来のふわのすけにプレゼントを贈るようなものなんだ🐾」

🍡iDeCoを始めるときは、「毎月いくら拠出するか」「何歳まで続けるか」「金融機関はどこにするか」など、いくつか選ぶポイントがあるよ。

20代~30代なら“長期でじっくり運用”が合っているかもしれません。一方で、40代以降なら“節税と老後資金のバランス”が大切になるかも。

ふわっとZekaも、「はじめてのiDeCo」は小さくスタートして、様子を見ながら増やしていく作戦にしたよ🐹✨

🌸【iDeCoってなに?ふわっと説明】

| 項目 | 内容 |

|---|---|

| 正式名称 | 個人型確定拠出年金(iDeCo) |

| 対象者 | 自営業者・会社員・公務員・主婦など |

| 積立金額 | 月5,000円〜上限あり(職業により異なる) |

| 引き出し | 原則60歳までできない |

| 節税 | 掛金が全額所得控除、運用益も非課税 |

🍀【iDeCoのメリット・デメリット】

✅メリット

- ✔️ 例えば、掛金が全額所得控除で節税効果がある

- ✔️ 運用益が非課税✨

- ✔️ 老後資金を計画的に準備できる

❌デメリット

- ❌ 原則60歳まで引き出し不可

- ❌ 商品選び・運用は自己責任

- ❌ 金融機関・手数料にばらつきあり

📊【新NISAとどう違うの?】

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 引き出し自由度 | いつでもOK | 原則60歳までNG |

| 非課税内容 | 運用益のみ | 掛金+運用益+受取時控除 |

| 節税効果 | △ | ◎(所得控除) |

| 向いてる人 | 投資初心者〜中級者 | 老後資金を準備したい人 |

🌐 なお、もっと詳しく知りたい方は →iDeCo公式サイト(国民年金基金連合会) をチェックしてね!

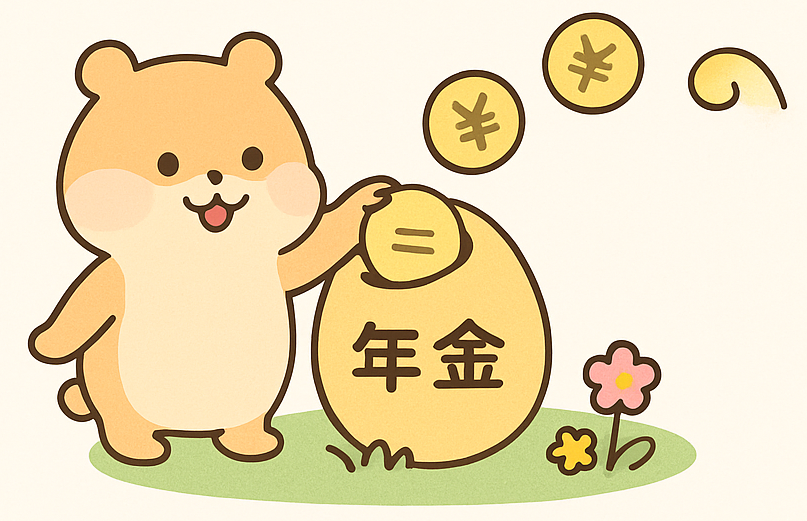

📘【ふわのすけのまとめ】

ふわのすけ:

「ふむふむ、イデコって“未来のふわのすけ”のために今から準備するってことだね🐹🌱

だから、ちょっとずつでも、老後に安心できる“たまご”を育てると思えば、やってみたくなってきたよ〜!

✨【次回予告】

エーアイ先生とふわのすけが次に出会うのは……「ふるさと納税」!?

ふわのすけ、初めてのごちそう体験!?🍖

🧺 次回は、ふわっとZekaが体験した「ふるさと納税活用術」も紹介予定!

※参考:→ ふわっとZeka式・ふるさと納税活用法